增值税普票季度30万内免,超则1%征;附加税减半;企业所得税300万内5%,超25%;个体户个税减半,园区综合税负2%内;园区返税增值税45%,企业所得税22%~35%。

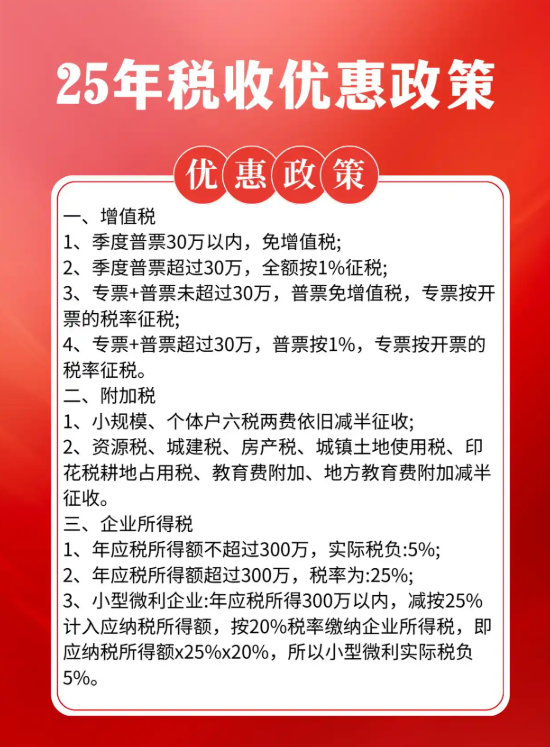

一、增值税

1、季度普票30万以内,免增值税;

2、季度普票超过30万,全额按1%征税;

3、专票+普票未超过30万,普票免增值税,专票按开票的税率征税;

4、专票+普票超过30万,普票按1%,专票按开票的税率征税。

二、附加税

1、小规模、个体户六税两费依旧减半征收;

2、资源税、城建税、房产税、城镇土地使用税、印花税耕地占用税、教育费附加、地方教育费附加减半征收。

三、企业所得税

1、年应税所得额不超过300万,实际税负:5%;

2、年应税所得额超过300万,税率为:25%;

3、小型微利企业:年应税所得300万以内,减按25%计入应纳税所得额,按20%税率缴纳企业所得税,即应纳税所得额x25%x20%,所以小型微利实际税负5%。

四、个体工商户个人所得税政策

1、个体工商户的年应纳税所得额不超过200万元,这部分所得的个人所得税可以减半征收。

2、个体工商户在享受现有的其他个人所得税优惠政策的同时,还可以额外享受这个减半征收的优惠政策。

3、在个体户税收园区申请核定征收可以享受核定个人经营所得税0.15%-0.4%,综合税负在2%以内。

4、双免个体户满足年开票120万,季度30万,月10万内享受免税政策。

五、园区返税政策

1、通过特定园区成立分、子公司的形式(我们的采购中心营销中心/市场中心等等)申请地方政府的返税奖励。以增值税为例,在返税园区纳税100万返还45万。

2、园区有限公司还可以给主体公司开回13%的专票(如果是服务类型则为6%)。具体为以下两点:

①增值税,次日返还实缴增值税的40%~45%;

②企业所得税,季度返还实缴企税的22%~35%。

六、般纳税人转登记小规模纳税人怎样办理?

一般纳税人转登记为小规模纳税人的政策主要包括适用条件、办理程序、计税方法以及相关注意事项。

1、申请办理条件

一般纳税人转登记为小规模纳税人需要满足以下条件:

销售额限制:转登记日前连续12个月(按月申报)或连续4个季度(按季申报)累计应税销售额未超过500万元。

经营期限:如果转登记日前的经营期不满12个月或4个季度,则按照月(或季度)平均销售额估算累计销售额。

2、办理流程及步骤

准备材料:企业需要准备相关材料,包括《一般纳税人转为小规模纳税人登记表》、营业执照复印件、法定代表人身份证复印件、财务报表(如适用)等。

提交申请:可以通过线上(电子税务局系统)或线下(主管税务机关的办税服务厅)提交申请。

审核与更新:税务机关会对材料进行审核,如果材料齐全且符合条件,会批准转登记申请,并在次月1日正式生效。

3、计税方法和相关注意事项

计税方法:转登记后,自转登记下期起,按照小规模纳税人适用简易计税方法计税。

发票处理:转为小规模纳税人后,企业需要缴销未使用的增值税专用发票,并按规定使用普通发票。

政策变化:企业在申请前应确认最新政策,确保符合转登记要求。

4、相关政策变化和执行时间

执行时间:相关政策自发布之日起施行,此前已发生未处理的事项按照新公告执行。

有效期:一般纳税人转登记为小规模纳税人的政策在2020年12月31日前有效。