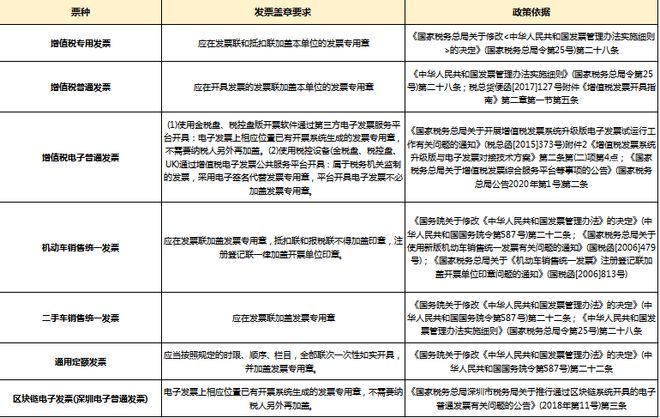

小规模纳税人除了要做好相关的纳税之外,可能会收到增值税专用发票(专票),虽然理论上小规模纳税人不需要专票,但如果收到了也没必要退回。小规模纳税人取得的专用发票不需要认证抵扣,处理方式和普通发票一样,税价全额计入成本或费用。

一、小规模纳税人收到增值税发票账务怎么处理

小规模纳税人收到增值税专用发票在一般情况下不能抵扣增值税。根据《中华人民共和国增值税暂行条例》第十一条规定,小规模纳税人发生应税销售行为时,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。这意味着小规模纳税人在计算增值税时,不采用抵扣进项税额的方式,而是直接按照销售额和征收率计算应纳税额。

然而,在特定情况下,小规模纳税人期间取得的增值税专用发票可以在升级为一般纳税人后进行抵扣。根据《国家税务总局关于纳税人认定或登记为一般纳税人前进项税额抵扣问题的公告》(国家税务总局公告2015年第59号)规定,纳税人自办理税务登记至认定或登记为一般纳税人期间,如果未取得生产经营收入,也未按照销售额和征收率简易计算应纳税额申报缴纳增值税的,其在此期间取得的增值税扣税凭证,可以在认定或登记为一般纳税人后抵扣进项税额。

小规模纳税人收到增值税专用发票的处理方式:虽然理论上小规模纳税人不需要专票,但如果收到了增值税专用发票,无需退回,直接按普通发票处理即可。税价全额计入成本或费用。如果符合特定条件,可以在升级为一般纳税人后进行抵扣。

1、作为小规模企业,对方是不允许开具增值税专用发票的,可以给开具增值税普通发票。

2、对于开出单位来讲,小规模纳税人不应该取得增值税专用发票,如果该发票上是你这家小规模纳税人,那么开出单位有可能做为不按规定使用增值税专用发票处以罚款(他开具了专用发票给了不是一般纳税人企业)。

3、对于小规模纳税人企业来讲,因是按简易征收率计算增值税,不允许抵扣,所以这张专票与普通增值税发票是一样的效果,只能全部做为成本费用,不能抵扣增值税额,所以不影响报税,不需要就这张专票报税。

4、小规模纳税人纳税征收方式

查账征收:税务机关按照纳税人提供的账表所反映的经营情况,依照适用税率计算缴纳税款的方式。这种方式一般适用于财务会计制度较为健全,能够认真履行纳税义务的纳税单位。

查定征收:税务机关根据纳税人的从业人员、生产设备、采用原材料等因素,对其产制的应税产品查定核定产量、销售额并据以征收税款的方式。这种方式一般适用于账册不够健全,但是能够控制原材料或进销货的纳税单位。

定期定额征收:税务机关通过典型调查、逐户确定营业额和所得额并据以征税的方式。这种方式一般适用于无完整考核依据的小型纳税单位。

5、规模纳税人应纳税额

小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。其应纳税额计算方式为:应纳税额=销售额×征收率

由于小规模纳税人在销售货物或应税劳务时,一般只能开具普通发票,取得的销售收入均为含税销售额。所以在计算应纳税额时,必须将含税销售额换算为不含税的销售额后才能计算应纳税额。

二、小规模纳税人收到增值税发票如何入账

小规模纳税人收到专票后,做账流程可以参照以下步骤哦:

确认专票信息:在收到增值税专用发票后,首先要仔细核对发票上的所有信息,包括发票的开具单位、发票内容、金额、税额等,确保发票的真实性和准确性。

进行账务处理:

由于小规模纳税人不能抵扣进项税,因此不需要将进项税额单独列出进行会计处理。而是将发票上的价税合计金额,即票面含税金额,直接计入相关的成本费用中。

如果是购买商品或接受劳务收到的专票,就将不含税金额计入成本费用,税额部分则计入“应交税费-应交增值税”科目(不过实际操作中通常是直接按价税合计计入成本,因为小规模纳税人不能抵扣,单独列出税额并无实际意义,此处仅作理论说明)。

如果是销售商品或提供劳务而开具的专票(这种情况其实较少,因为小规模纳税人通常不开具专票,但理论上存在可能),则需要将发票上的销售额和销项税额分别计入“主营业务收入”和“应交税费-应交增值税”科目。不过在实际操作中,小规模纳税人销售时通常是按不含税销售额和征收率计算应纳税额,并计入“应交税费-应交增值税”科目。

粘贴发票:为了保留完整的原始凭证和方便后续查账,建议将增值税专用发票的抵扣联和发票联都粘贴在记账凭证上。

注意税务风险:虽然小规模纳税人可以接收增值税专用发票,但不能进行抵扣。因此,在处理专票时,一定要注意税务风险,避免出现违规操作。同时,也要及时了解和掌握相关税收政策的变化,以确保账务处理的合规性。

另外,小规模纳税人在日常做账时,还需要注意以下几点哦:

根据原始凭证或原始凭证汇总表填制记账凭证,详细记录经济业务的内容。

根据收付记账凭证登记现金日记账和银行存款日记账,记录公司的现金和银行存款变动情况。

根据记账凭证登记明细分类账,清晰了解每个会计科目的发生额和余额。

定期根据记账凭证汇总、编制科目汇总表,便于进行财务分析和管理决策