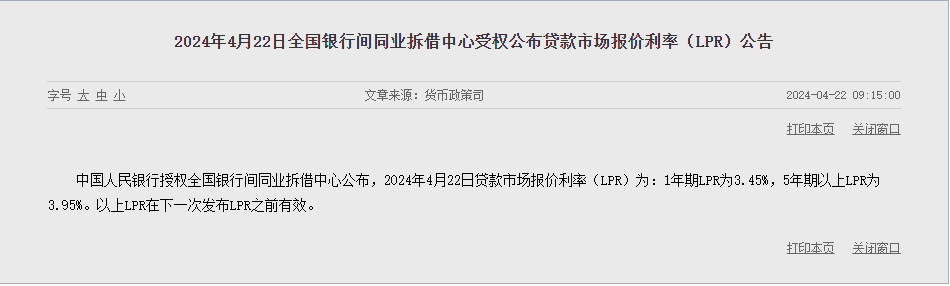

4月22日,央行公布最新的LPR报价,央行将一年期贷款市场利率报价(LPR)维持在3.45%不变,五年期利率维持3.95%不变,符合市场预期。本次维持不变后,一年期LPR累计维持九个月不变,五年期LPR累计两个月维持不变。

图片来源:中国人民银行官网

图片来源:中国人民银行官网一、LPR趋势

LPR的定价是在MLF操作利率再加上商业银行加点形成的。回看上周央行操作情况。4月15日,央行进行20亿元7天期逆回购操作和1000亿元1年期MLF操作,操作利率为2.5%,与上月保持一致。MLF利率保持不变,是本月LPR维持不变的主要因素之一。

值得注意的是,4月17日有1700亿MLF到期,换言之,央行本月缩量700亿元续做MLF,而3月MLF有4810亿到期,续做量为3870亿。这意味着本月是央行第二个月缩量续做MLF。

另外,尽管MLF缩量操作,但央行在本月设立科技创新和技术改造再贷款工具。该工具的再贷款额度5000亿元,利率1.75%,期限1年,可展期2次,每次展期期限1年。主要投向初创期和成长期的科技型中小企业以及重点领域项目提供信贷支持。换言之,央行对于市场流动性及信贷的支持力度依然不减。

回到MLF上来,MLF整体缩量规模不大,同时从本月的社融增长、发债速度以及商业银行对部分存款产品的调整来看,尽管连续两个月缩量续做MLF,但市场整体的流动性仍然较为充裕。

一方面,3月的社融和新增贷款等金融数据与市场此前预期是有小幅出入的,无论是居民端还是企业端都显示出当前投资意愿和消费需求仍有进一步提升的空间。另一方面,一季度地方发债速度比预期相对较慢,发行量较为平稳,市场整体资金需求有限。同时,LPR五年期利率刚在2月进行调降,时隔两个月就再进行调整的概率并不大。

二、未来市场预期

首先,需要关注房地产后续是否有超预期的恢复和增长

从近段时间楼市的销售高频数据来看,居民端的购房热情仍有进一步释放的空间。若中短期内楼市在各地运用调控自主权背景下仍未充分得到恢复,相信仍有可能通过调控LPR利率等手段来进一步提振和支持房地产。

其次,继续关注商业银行存款利率是否存在变动

目前多数商业银行的23年年报已经出炉,从数据中可以看到,上一年银行净息差收窄对部分商业银行业绩是有一定影响的。换言之,后续LPR若有变动的空间,考虑到净息差收窄压力,存款利率可能会先行一步,为进一步调整贷款端利率营造空间。

最后,回到经济的月度数据上,继续留意后续物价水平、社融增长以及房地产复苏进度是否和预期一致

预计后续如果相关金融数据或经济出现超预期波动等情形指向仍需政策措施进一步发力,相信仍有可能通过向市场提供流动性、调整利率或其他结构性货币工具等来刺激潜在的投资信心和信贷需求。

值得注意的是,当前债市仍处于高位,无论是2年期国债还是30年期长债价格,仍处于高位震荡阶段,一定程度上也反映市场仍然对后续降息或流动性保持较为充裕的预期仍然乐观。

三、首套房贷利率

说完LPR的下降,东融来说一说首套房贷利率,现今,多家银行的首套房贷利率维持在3.85%左右,虽然多地不断陆续取消房贷利率下限,但不少买房人仍然猜测房贷利率会继续下调。

以广州为例,目前4月广州各大银行的贷款利率如下:首套3.85%(LPR-10BP),二套4.25%(LPR+30BP)不少人表示,当前的房贷利率已经达到了内心的期望值,将会在近期开始购房行动。购房当下,很多人更关注的是在利率下降后,月供能省多少钱,今天东融就为大家算一算。

当前取消利率下限的城市中,首套房贷利率最低已经能低至3.45%了,按照这个数值来计算,以贷款300万、贷款30年、等额本息的还款方式计算。贷款利率3.85%时,利息总额是206万元,还款总额是506万元,月供是14064元;贷款利率3.45%时,利息总额是182万元,还款总额是482万元,月供是13388元。

由计算得出,五年期以上的LPR调整后,两者的利息总差值是24万元,月供相差676元。别看这小小的676元,每个月能省下来几顿大餐,提高生活质量不是问题,并且日积月累也是一笔不小的数目。房贷利率下降,对于总价高房子来说,房贷的可节省空间更大。