暂估入账是什么意思?什么情形下需要进行暂估入账?暂估入账应该怎么做账?相信不少会计在日常工作中,都会遇到暂估入账的情形,今天东融就带大家来认识一下“暂估入账”!

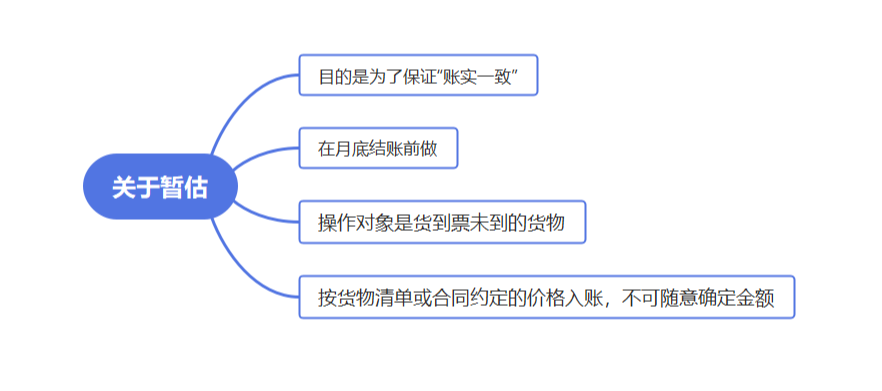

一、什么是暂估入账?

根据企业会计制度的规定,对于已验收入库的购进商品,但发票尚未收到的,企业应当在月末合理估计入库成本(如合同协议价格、当月或者近期同类商品的购进成本、当月或者近期类似商品的购进成本、同类商品同流通环节当期市场价格、售价*预计或平均成本率、等)暂估入账。

简单来说就是:业务已经发生了,虽然“票”还没到,但是按照权责发生制的要求,为了反映企业真实的业务情况,就需要“暂估入账”了。

存货暂估入账

采购业务里,暂估入账是一个非常典型的问题,因为采购入库和发票的实际收到时间往往有时间差,月底的时候,需要财务根据入库单或者合同确认存货,暂估入账。

举个例子

A公司购进一批商品,合同约定材料价格共计1130元(包含增值税)。

公司预计可以取得增值税专用发票,适用税率为13%。原材料现在已验收入库,但尚未收到发票。

1.暂估入账

当月入库未收到发票,月底时为了正确核算企业的库存成本,应进行暂估入账。

会计分录如下:

借:库存商品 1000

贷:应付账款——XX供应商 —暂估 1000

2.按照规定,暂估入库要在次月月初红字冲回,但考虑到发票取得的不确定性,可能会导致加大财务人员的工作量。因此,在实际工作当中一般是在收到发票时再作冲回处理。

会计分录如下:

1)红字冲回暂估入库

借:库存商品 1000

贷:应付账款—XX供应商 —暂估/无票 1000

2)收到发票,作常规入库处理(如果进项不能抵扣,或者是普通发票则没有税额)

借:库存商品 1000

应交税费—应交增值税(进项税额) 130

贷:应付账款—XX供应商 1130

总结

二、暂估入账的账务该如何处理?

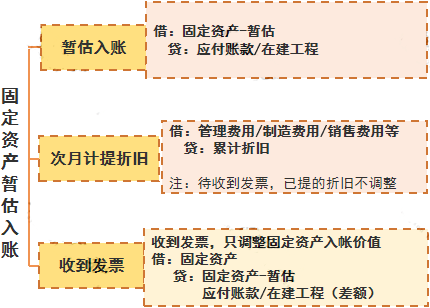

固定资产暂估入账

残疾人就业保障金是为了保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。

在固定资产已经达到预定可使用状态但是还没有办理竣工决算的时候,要不要暂估入账呢?

会计上的规定:

《企业会计准则第4号——固定资产》规定,此种情况应按估计价值确定其成本,并计提折旧;待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

总结

税法规定

残疾人就业保障金是为了保障残疾人权益,由未按规定安排残疾人就业的机关、团体、企业、事业单位和民办非企业单位(以下简称用人单位)缴纳的资金。

国税函[2010]79号第五条规定,企业固定资产投入使用后,由于工程款项尚未结清未取得全额发票的,可暂按合同规定的金额计入固定资产计税基础计提折旧,待发票取得后进行调整。但该项调整应在固定资产投入使用后12个月内进行。

但是会计准则上,并没有明确具体的估值法方式,税收上,要求是“暂按合同规定的金额”,实际上,税收上估值可能小于会计估值。

比如,资本化的利息,就不会包含在合同金额中。实务处理时,会比较复杂一些,具体需要咨询当地税务机关。